Sumber Daya Kalium Global Berlimpah Namun Tidak Merata

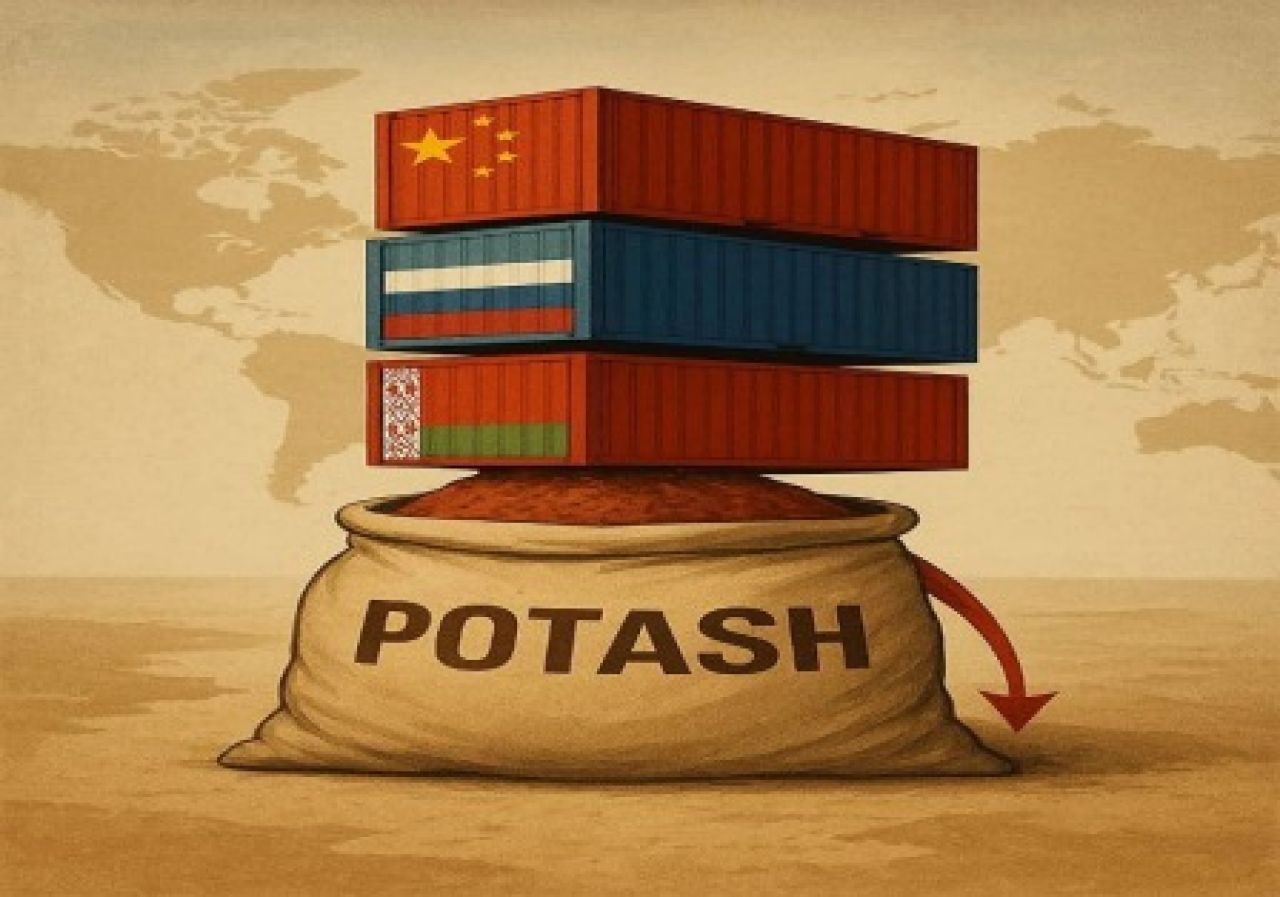

Kalium adalah salah satu sumber daya mineral paling melimpah di dunia, distribusinya sangat tidak merata. Cadangan kalium global terbukti melebihi 8 miliar ton, terkonsentrasi di Kanada, Rusia, dan Belarus, yang bersama-sama mengendalikan 64�ri total cadangan dan jangkar rantai pasokan global.

Kapasitas produksi kalium secara global mencapai sekitar 100 mnt kalium klorida, yang mencerminkan kelimpahan cadangan dan dominasi strategis dari segelintir pemasok.

Tiongkok, sebaliknya, memiliki cadangan kalium yang lebih sederhana sekitar 180 mnt—hanya 4�ri total global. Namun, Laos telah muncul sebagai variabel strategis baru: diberkahi dengan hampir 1 miliar ton (kedua setelah Kanada) kalium, ia dengan cepat naik sebagai pemasok penting kalium di pasar global.

Pergeseran ini menggambar ulang peta geografis industri, menciptakan tantangan dan peluang bagi Tiongkok, yang secara aktif memanfaatkan sumber daya Laos untuk memperkuat keamanan pasokan domestik.

Konsentrasi Produksi Domestik di Tiongkok Barat Laut

Produksi kalium Tiongkok secara struktural dibatasi oleh geologi, dengan sumber daya yang sangat terkonsentrasi di tiga wilayah: Cekungan Qaidam (Qinghai)– inti produksi kalium klorida Danau Garam Lop Nor (Xinjiang)– difokuskan pada produksi kalium sulfat.

Danau Garam Tibet Utara – kaya akan cadangan tetapi secara teknis dan logistik sulit untuk dieksploitasi.

Selama 15 tahun terakhir, kapasitas di Qinghai relatif stabil, sempat melampaui 10 juta pada tahun 2018 sebelum menurun karena penipisan sumber daya.

Pada tahun 2025, kapasitas domestik gabungan mencapai 9,27 juta kalium, tetapi output efektif telah turun di bawah 7 juta. Dengan permintaan tahunan yang jauh melebihi produksi domestik, Tiongkok menghadapi kesenjangan pasokan yang terus-menerus lebih dari 10 juta, yang memaksa ketergantungan yang besar pada impor.

Transformasi Strategis: Dari Ketergantungan Impor ke Integrasi Luar Negeri Strategi pasokan kalium Tiongkok sedang mengalami transformasi struktural, dengan pengembangan sumber daya luar negeri—terutama di Laos—muncul sebagai pelengkap penting untuk output domestik.

Pada tahun 2024, komposisi impor Tiongkok mencerminkan ketergantungan tradisional dan diversifikasi baru: #Rusia – 4,24 juta (33,6%) #Belarus – 2,89 juta (22,9%) #Laos – 2,07 juta (16,4%) Pada paruh pertama tahun 2025, total impor mencapai 6,28 juta, dengan pengiriman Laos mencapai hampir 1 juta (15,2%).

Kecepatan kenaikan ini menggarisbawahi peran Laos sebagai kekuatan stabilisasi baru dalam rantai pasokan potash Tiongkok. Lebih dari 20 perusahaan Tiongkok kini telah berinvestasi di potash Laos, termasuk: Asia Potash International Kaiyuan Potash Zhonglao Potash dan peserta lainnya.

Gelombang investasi luar negeri ini secara progresif membentuk model pasokan tiga tingkat baru:

1. Produksi dalam negeri yang berpusat di Qinghai dan Xinjiang.

2. Impor tradisional dari pemasok mapan seperti Rusia dan Belarus.

3. Proyek pembangunan di luar negeri (terutama di Laos) memasok kembali pasokan ke pasar Tiongkok. (*)

Editor : Junaidi