Masalah dalam Proses Penganggaran Pendapatan Asli Daerah di Pemkab Gresik

Pengelolaan keuangan daerah merupakan suatu rangkaian proses pengelolaan yang dimulai dari perencanaan, penganggaran yang ditandai dengan ditetapkannya Anggaran Pendapatan dan Belanja Daerah (APBD), pelaksanaan dan penatausahaan atas APBD, pelaporan, pertanggungjawaban, dan pengawasan Keuangan Daerah. Rangkaian proses pengelolaan yang terdiri dari beberapa tahapan yang relatif cukup panjang dan melibatkan banyak pihak adalah proses pengganggaran dan pelaksanaan APBD.

Proses penganggaran hingga ditetapkannya APBD merupakan rangkaian proses yang dimulai dari perencanaan anggaran yang meliputi tahapan penyusunan dan penetapan Rencana Pembangunan Jangka Panjang Daerah (RPJPD), Rencana Pembangunan Jangka Menengah Daerah (RPJMD), Rencana Kerja Pemerintah Daerah (RKPD), penyusunan Kebijakan Umum APBD (KUA) serta Prioritas dan Plafon Anggaran Sementara (PPAS) yang harus disetujui dan disepakati bersama oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (DPRD), penyusunan Rencana Kerja dan Anggaran SKPD (RKA-SKPD), Rancangan APBD (RAPBD), hingga penetapan peraturan daerah tentang APBD.

Proses pelaksanaan APBD merupakan rangkaian proses yang dimulai dari penyusunan rancangan Dokumen Pelaksanaan Anggaran-SKPD (DPA-SKPD) setelah ditetapkannya peraturan daerah tentang APBD, penetapan DPA-SKPD sebagai dokumen yang menjadi dasar pelaksanaan anggaran oleh SKPD, hingga penyusunan laporan realisasi semester pertama. Jika hasil evaluasi atas realisasi semester pertama menunjukkan kondisi perlu dilakukannya perubahan APBD, maka proses selanjutnya adalah penyusunan rancangan perubahan APBD.

Perubahan APBD oleh pemerintah daerah pada dasarnya adalah upaya pemerintah daerah untuk menyesuaikan rencana keuangannya dengan perkembangan yang terjadi. Perkembangan dimaksud dapat berimplikasi pada meningkatnya anggaran penerimaan maupun pengeluaran, atau sebaliknya.

Perubahan APBD juga dapat dimaksudkan untuk mengakomodasi pergeseran anggaran. Perubahan APBD hanya dapat dilakukan satu kali dalam satu tahun anggaran, kecuali dalam keadaan luar biasa.

Data yang dilansir dari Badan Pemeriksa Keuangan (BPK), Laporan Keuangan Pemerintah Daerah Kabupaten Gresik Tahun 2022 dan 2023, menyajikan saldo utang SPM masing-masing sebesar Rp13.549.768.973,83 dan Rp186.832.877.037,38 atau mengalami kenaikan sebesar 1.279%. Utang tersebut terdiri dari belanja tahun 2023, yaitu pegawai, barang dan jasa dan modal yang sudah dianggarkan dan dilaksanakan pada tahun 2023 namun belum dapat dibayarkan per 31 Desember 2023.

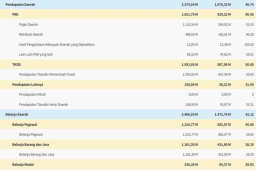

Selain itu, Catatan atas Laporan Keuangan nomor 5.1.2.4.3 mengungkapkan terdapat sumber pendanaan BKK tahun 2023 yang berasal dari sisa dana spesifik sebesar Rp3.109.624.302,21. Hal tersebut dikarenakan tidak tersedianya dana akibat target pendapatan tidak tercapai. Anggaran dan realisasi Pendapatan Asli Daerah tahun 2022 dan 2023 sebagai berikut.

Analisa dokumen terkait penganggaran Pendapatan Asli Daerah, diketahui terdapat permasalahan dengan uraian sebagai berikut:

a. Penetapan Anggaran Pendapatan Pajak dan Retribusi Daerah (PAD) Tahun 2023 belum didasarkan pada hasil kajian potensi pendapatan

Rangkaian proses penyusunan APBD tahun 2023 mulai dilaksanakan pada akhir tahun 2021 diawali dengan adanya penetapan Surat Keputusan Tim Penyusun RKPD tahun 2023 sampai dengan ditetapkannya Peraturan Daerah tentang APBD dan Peraturan Kepala Daerah tentang Penjabaran APBD pada tanggal 28 Desember 2022, antara lain sebagai berikut :

1) Penyampaian Rancangan Kebijakan Umum APBD dan Rancangan Prioritas dan Plafon Anggaran Sementara oleh Ketua Tim Anggaran Pemerintah Daerah (TAPD) kepada Kepala Daerah yang telah direviu oleh APIP daerah.

2) Penyampaian Rancangan Kebijakan Umum APBD dan Rancangan Prioritas dan Plafon Anggaran Sementara oleh Kepala Daerah kepada DPRD.

3) Kesepakatan antara Kepala Daerah dan DPRD atas Rancangan KUA dan Rancangan Prioritas dan Plafon Anggaran Sementara.

4) Penyusunan Rancangan Perda tentang APBD.

5) Penyampaian Rancangan Perda tentang APBD oleh Kepala Daerah kepada DPRD.

6) Persetujuan bersama DPRD dan Kepala Daerah.

7) Evaluasi Rancangan Perda tentang APBD dan Rancangan Perkada tentang Penjabaran APBD oleh Gubernur.

8) Penetapan Perda tentang APBD dan Perkada tentang Penjabaran APBD sesuai dengan hasil evaluasi.

Konfirmasi kepada Kepala Bidang Anggaran sekaligus sebagai Sekretaris I Tim Anggaran Pemerintah Daerah (TAPD), diperoleh keterangan bahwa penambahan atau pengurangan nilai anggaran dari RKPD menjadi rancangan PPAS didasarkan pada hasil rapat Tim Anggaran Pemerintah Daerah bersama dengan OPD penghasil pajak dan retribusi.

Pada tahun 2022, belum terdapat kajian potensi pajak dan retribusi, baik dari OPD penghasil maupun dari BPPKAD. Sedangkan penambahan atau pengurangan nilai dari rancangan PPAS menjadi penetapan Prioritas dan Plafon Anggaran Sementara didasarkan pada hasil rapat antara Tim Anggaran Pemerintah Daerah dengan Badan Anggaran.

Konfirmasi kepada Badan Anggaran, diperoleh keterangan bahwa penambahan atau pengurangan nilai anggaran didasarkan pada hasil rapat antara Tim Anggaran Pemerintah Daerah, Badan Anggaran dan komisi yang membidangi.

Usulan target pendapatan oleh legislatif didasarkan pada data potensi pajak dari hasil reses maupun survey potensi di lapangan namun belum terdapat kajian potensi pajak dan retribusi daerah. Kajian potensi pajak dan retribusi daerah baru dilaksanakan pada tahun 2023 oleh Badan Perencanaan Pembangunan Daerah (Bappeda) melalui pekerjaan swakelola jasa konsultansi bekerjasama dengan Universitas Airlangga dan UGM, untuk menentukan potensi pajak dan retribusi tahun 2024 - 2028.

Selain penetapan anggaran belum didasarkan pada kajian potensi, berdasarkan analisa trend anggaran dan realisasi tahun-tahun sebelumnya menunjukkan bahwa penyusunan anggaran pendapatan pajak dan retribusi daerah pada APBD tahun 2023 belum selaras dengan realisasi pendapatan tahun-tahun sebelumnya.

b. Penetapan Anggaran Perubahan APBD Tahun 2023 belum selaras dengan capaian pendapatan Semester I Tahun 2023

Perubahan APBD Kabupaten Gresik ditetapkan pada tanggal 27 Oktober 2023 melalui Peraturan Daerah Nomor 5 Tahun 2023. Sebelum dilakukannya penetapan PAPBD, terlebih dahulu melalui tahapan penyusunan sebagai berikut.

Sebagai dasar perubahan APBD tahun 2023, BPPKAD menyusun prognosis Semester II tahun 2023 yang ditetapkan tanggal 17 Juli 2023, sebagaimana diatur dalam Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah, bahwa Pemerintah Daerah menyusun laporan realisasi semester pertama APBD dan prognosis untuk 6 (enam) bulan berikutnya untuk dasar perubahan APBD.

Dalam rangka penyusunan prognosis tahun 2023, BPPKAD melalui surat Nomor 900/824/437.61/2023 tanggal 28 April 2023 melakukan permintaan data perhitungan estimasi pendapatan retribusi daerah hingga 31 Desember tahun 2023 kepada OPD.

Konfirmasi kepada Kepala Bidang Perbendaharaan, diperoleh keterangan bahwa penyusunan prognosis dilakukan melalui penghitungan matematis dengan mengurangkan anggaran APBD dengan capaian semester I tahun 2023 karena jika menyesuaikan dengan estimasi dari OPD, maka nilai antara anggaran pendapatan dan belanja wajib yang harus dilaksanakan semakin timpang. Hasil prognosis tersebut digunakan sebagai salah satu dasar dalam penyusunan Rancangan Perubahan APBD.

Konfirmasi kepada Kepala Bidang Anggaran sekaligus sebagai Sekretaris I TAPD, diperoleh keterangan bahwa penambahan atau pengurangan nilai anggaran dari prognosis menjadi rancangan Perubahan Prioritas dan Plafon Anggaran Sementara, salah satunya didasarkan data dari Tim Evaluasi dan Pengawasan Penyerapan Anggaran.

Konfirmasi kepada Badan Anggaran, diperoleh keterangan bahwa penambahan atau pengurangan nilai anggaran didasarkan pada hasil rapat antara TAPD, Badan Anggaran dan komisi yang membidangi. Usulan target pendapatan oleh legislatif didasarkan pada data potensi pajak dari hasil reses maupun survey potensi di lapangan namun belum terdapat kajian potensi pajak dan retribusi daerah. Kajian potensi pajak dan retribusi daerah baru dilaksanakan pada tahun 2023 oleh Bappeda melalui pekerjaan swakelola jasa konsultansi bekerjasama dengan Universitas Airlangga dan UGM, untuk menentukan potensi pajak dan retribusi tahun 2024 - 2028.

Kondisi tersebut mengakibatkan anggaran pajak dan retribusi daerah yang ditetapkan belum menggambarkan potensi pendapatan yang sebenarnya. Kondisi tersebut disebabkan TAPD dan Badan Anggaran DPRD dalam penyusunan anggaran tahun 2023 tidak didasarkan pada kajian potensi pajak dan retribusi daerah. (*)

Editor : Bambang Harianto