Banyak Perusahaan Tidak Bayar Pajak Air Tanah, Rp 138 Juta Lenyap dari PAD Gresik

Sungguh miris. Banyak kebocoran yang diakibatkan oleh kurang tertibnya pendataan yang dilakukan oleh Pemerintah Kabupaten (Pemkab) Gresik untuk memungut pajak dari air tanah. Akibatnya, terdapat kekurangan penerimaan sebesar Rp 138.559.720.

Data tersebut merupakan hasil dari audit yang dilakukan oleh Badan Pemeriksa Keuangan (BPK) Republik Indonesia pada tahun 2023. Berdasarkan daftar wajib pajak air tanah di Pemkab Gresik, diketahui sebanyak 137 Wajib Pajak telah memasang alat meteran dan sebanyak 136 Wajib Pajak belum memasang alat meteran.

Baca Juga: Pelaksanaan Belanja Bantuan Keuangan Khusus di Gresik kepada Pemerintah Desa Belum Tertib

Atas Wajib Pajak yang belum memasang alat meteran, Bidang Pajak Daerah Lainnya (PDL) telah melakukan upaya dengan melakukan himbauan kepada Wajib Pajak, baik secara tertulis melalui surat maupun secara lisan agar melakukan pemasangan alat meteran.

Hasil pemeriksaan secara uji petik atas dokumen penerbitan Surat Ketetapan Pajak Daerah (SKPD) atas tujuh Wajib Pajak yang terdata belum terpasang alat meteran, diketahui bahwa nilai perolehan air tanah yang digunakan sebagai dasar pengenaan Pajak Air Tanah, tidak didasarkan pada volume pengambilan dan/atau pemanfaatan air tanah, namun didasarkan pada volume yang dilaporkan oleh Wajib Pajak melalui aplikasi Sistem Elektronik Pajak Daerah Lainnya (SEPADAN) tanpa dilampiri laporan pengambilan dan/atau pemanfaatan air tanah, dengan nilai yang sama setiap bulan.

Tim BPK melakukan konfirmasi dan observasi ke lokasi pengambilan air tanah secara uji petik kepada tujuh Wajib Pajak yang terdata belum memasang alat meteran dengan didampingi oleh Badan Pendapatan, Pengelolaan Keuangan dan Aset Daerah (BPPKAD) dan Inspektorat Gresik, dengan hasil sebagai berikut.

1) Sebanyak empat Wajib Pajak belum memasang alat meteran. Wajib Pajak tersebut memanfaatkan air tanah untuk keperluan pendukung produksi dan operasional perusahaan sehingga tidak diperoleh laporan penggunaan air.

2) Sebanyak 3 Wajib Pajak telah memasang alat meteran pada sumber pengambilan air tanah namun dalam kondisi rusak.

Hasil wawancara diperoleh keterangan bahwa, ketiga Wajib Pajak tersebut selalu melaporkan pajak dengan menggunakan nilai taksasi, tidak berdasarkan volume pengambilan dan/atau pemanfaatan air tanah sesuai meteran.

Pemeriksaan lebih lanjut diketahui, dari tiga Wajib Pajak tersebut, sebanyak dua Wajib Pajak memanfaatkan air tanah untuk keperluan usaha penjualan air tanah ke konsumen. Sistem penjualan air tanah dilakukan dengan mengalirkan air tanah dari sumber penampungan pengambilan air tanah ke rumah-rumah warga yang telah terpasang alat meteran.

Baca Juga: Masalah dalam Proses Penganggaran Pendapatan Asli Daerah di Pemkab Gresik

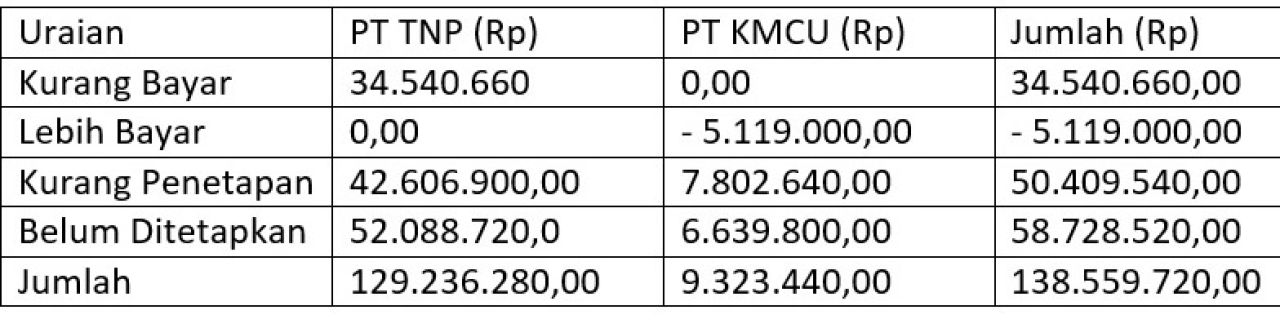

Hasil perhitungan oleh Bidang PDL BPPKAD berdasarkan catatan penjualan air yang diperoleh dari Wajib Pajak berupa rekapitulasi volume air tanah yang dialirkan ke rumah warga, diketahui terdapat kekurangan penerimaan sebesar Rp138.559.720,00, sebagai berikut

Kekurangaan penerimaan pajak air tanah

Kekurangaan penerimaan pajak air tanah

Rincian dengan uraian sebagai berikut.

a) Kurang bayar sebesar Rp34.540.660,00 dan lebih bayar sebesar Rp5.119.000,00 merupakan selisih antara pembayaran berdasarkan SKPD yang telah ditetapkan dengan potensi pajak yang seharusnya dibayar oleh Wajib Pajak berdasarkan volume pengambilan air.

b) Kurang penetapan sebesar Rp50.409.540,00 merupakan selisih antara SKPD yang telah ditetapkan, namun Wajib Pajak belum melakukan pembayaran, dengan potensi pajak yang seharusnya dibayar oleh Wajib Pajak berdasarkan volume pengambilan air.

Baca Juga: Anggaran Pemkab Gresik Paling Banyak Dihabiskan untuk Gaji ASN

c) Belum ditetapkan sebesar Rp58.728.520,00 merupakan potensi pajak yang seharusnya dibayar oleh WP berdasarkan volume pengambilan air yang belum terdapat penetapan SKPD sehingga belum terdapat pembayaran dari Wajib Pajak. Hasil konfirmasi, kedua Wajib Pajak tersebut sepakat bahwa ada kekurangan pembayaran dan bersedia untuk segera melakukan pembayaran.

Dasar Pengenaan Pajak Air Tanah di Kabupaten Gresik diatur dalam Peraturan Bupati Gresik nomor 64 Tahun 2022 Tentang Ketentuan Dasar Perhitungan Pajak Air Tanah. Objek Pajak Air Tanah adalah pengambilan dan/atau pemanfaatan Air tanah yang diperoleh dari sumur pasak dan sumur bor.

Objek pajak air tanah tersebut dikecualikan dari pengambilan dan/atau pemanfatan air tanah untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat, serta peribadatan. Lalu pengambilan dan/atau Pemanfaatan Air Tanah oleh Pemerintah, Pemerintah Provinsi dan Pemerintah Daerah.

Pengenaan Pajak didasarkan atas Nilai Perolehan Air. Tarif Pajak ditetapkan sebesar 20%. (*)

Editor : Bambang Harianto